A diferencia del retiro programado, esta modalidad garantiza el pago de una renta fija mensual, independientemente de la cantidad de años que viva el pensionado.

La jubilación es una etapa de la vida que requiere una buena planificación financiera. Según datos de la Superintendencia de Pensiones, las pensiones autofinanciadas de hombres y mujeres alcanzan medianas de $ 137.310 y de $ 30.685, respectivamente

Esta es una cifra que está muy por debajo del salario mínimo (440 mil) y que no alcanza para cubrir las necesidades básicas de muchos jubilados. Por eso, es importante conocer las opciones que existen para recibir tu pensión y elegir la que más te convenga.

Una de las modalidades más conocidas es el retiro programado, el cual está a cargo de las Administradoras de Fondos de Pensiones (AFP), organismos que entregan una renta mensual variable al jubilado y generalmente decreciente en el tiempo, la que depende del saldo restante que tenga en la cuenta.

La otra opción es la renta vitalicia, una modalidad de pensión que consiste en traspasar el saldo acumulado en tu cuenta individual de AFP a una compañía de seguros, la cual se compromete a pagarte una renta mensual fija y de por vida, ajustada por la inflación. Además, esta renta se extiende a tus beneficiarios legales en caso de fallecimiento, según lo que hayas contratado.

¿No conoces lo suficiente esta modalidad? En este artículo haremos un análisis de las ventajas y desventajas de esta modalidad, mientras describimos en qué consiste.

Las ventajas de la renta vitalicia

La renta vitalicia tiene varios pros que la hacen atractiva para muchos jubilados. Algunas de ellas son:

- Te garantiza una pensión estable y segura, sin depender de las fluctuaciones del mercado ni del riesgo de agotar tus fondos.

- Te protege del riesgo de longevidad, es decir, de vivir más años de los esperados y quedarte sin recursos.

- Al igual que el retiro programado, te permite acceder a la garantía estatal, que consiste en un complemento que el Estado entrega a los pensionados cuya renta sea inferior al 80% del valor de la pensión mínima.

- Te da la opción de contratar períodos garantizados, que aseguran el pago del 100% de tu renta a tus beneficiarios por un tiempo determinado, en caso de que fallezcas antes.

- Te ofrece la posibilidad de elegir entre distintas modalidades de renta vitalicia, según tus preferencias y necesidades. Por ejemplo, puedes optar por una renta vitalicia inmediata, que empieza a pagarse desde el momento en que te pensionas; o una renta vitalicia diferida, que empieza a pagar pensiones después de un período previamente acordado.

Desventajas de la renta vitalicia

Sin embargo, la renta vitalicia también tiene algunas desventajas que debes considerar antes de contratarla. Algunas de ellos son:

- Pierdes la propiedad de tus fondos, ya que los traspasas a la compañía de seguros y no puedes disponer de ellos ni dejarlos como herencia (salvo que hayas contratado un período garantizado y que no existan beneficiarios legales que reciban pensiones de sobrevivencia).

- No puedes cambiar de modalidad de pensión una vez que hayas firmado el contrato, salvo algunas excepciones establecidas por ley.

- El monto de tu pensión podría ser menor al que recibirías con otras modalidades, como el retiro programado, al menos en los primeros años, posteriormente se revierte esta situación.

- Dependes de la solvencia y el cumplimiento de la compañía de seguros. Aun cuando todas están fiscalizadas por la CMF quien les exige reservas para garantizar el pago de sus futuros compromisos junto con una clasificación de riesgo mínima

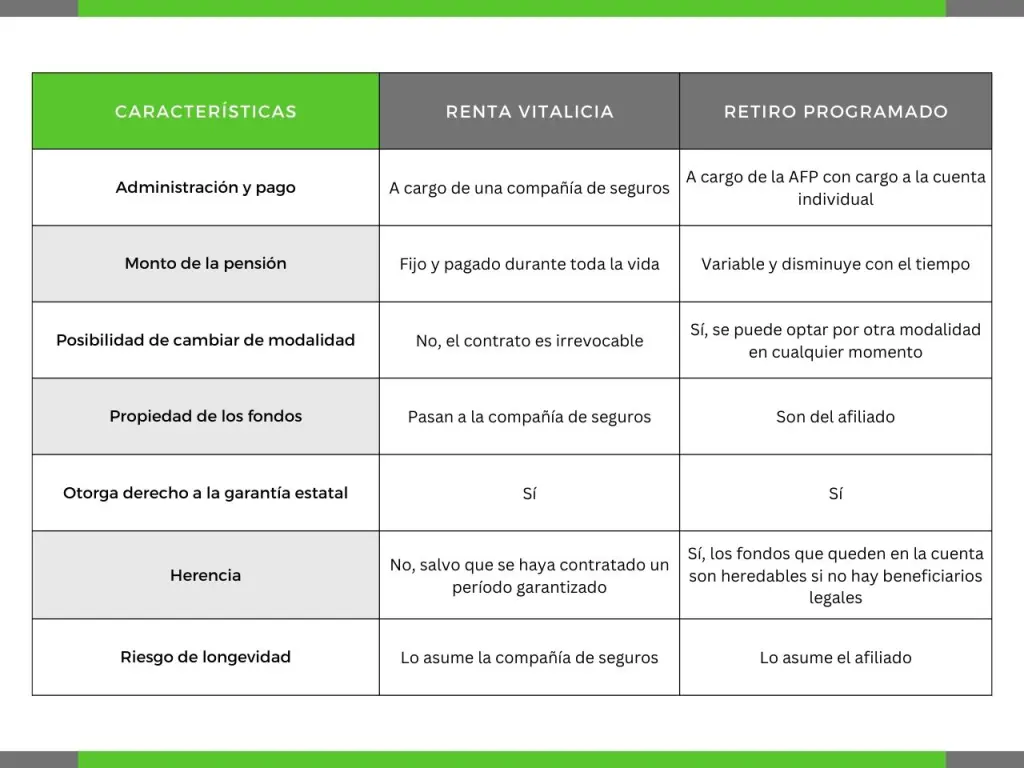

Renta vitalicia vs. retiro programado, ¿cuál es la más conveniente?

Para tener una mejor idea de las diferencias entre la renta vitalicia y el retiro programado, otra modalidad muy utilizada, te presentamos el siguiente cuadro comparativo: